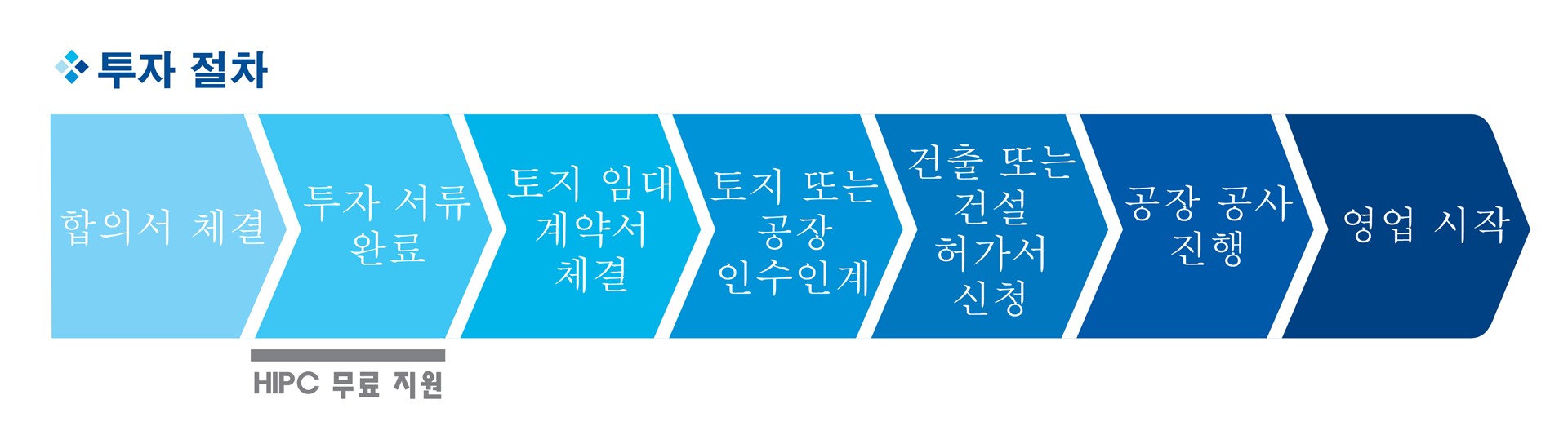

Viet Nam, Ho Chi Minh시,Hiep Phuoc면, Hiep Phuoc 산업단지, B구역, 1번 도로

(2013년 12월 26일자 정부령 제218/2013/ND-CP호에 규정되어 법인소득세법 시행을 세부적으로 설명하고 지침 제공; 세무법령의 여러 조항을 개정 및 보완하는 법률을 안내하는 법령 제12/2015/ND-CP호 및 세무령의 여러 조항을 개정 및 보완하는 법령(2014년 1월 1일부터 시행))

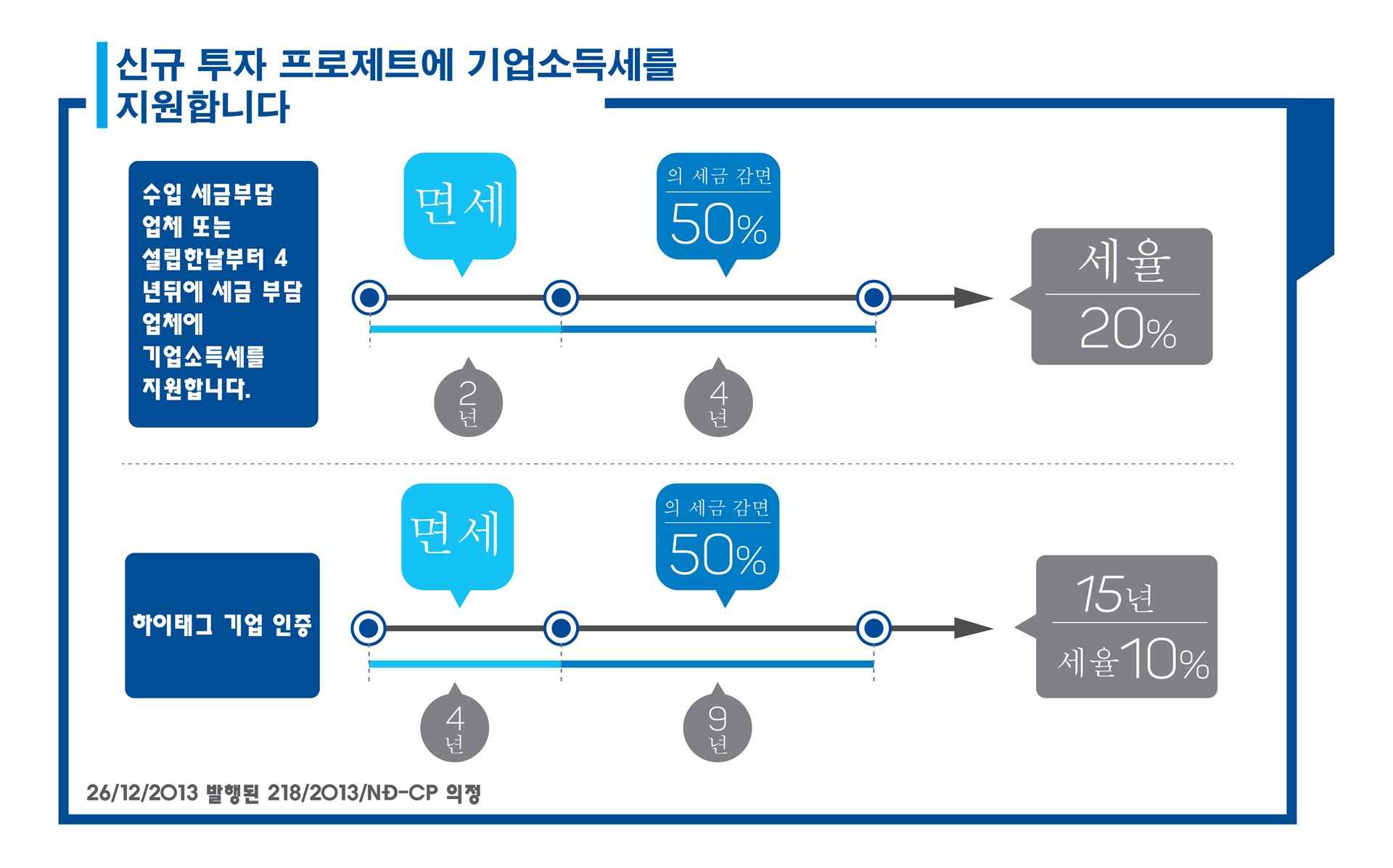

1) 다음의 경우 15년간 10%의 우대세율이 적용됩니다. 4년간 면세, 이후 9년간 납부세액의 50% 감면:

- 다음 분야에서 신규 투자 프로젝트를 시행하여 발생하는 기업 소득: 과학 연구 및 기술 개발; 첨단기술법의 규정에 따라 투자 및 개발이 우선적으로 이루어지는 첨단기술 목록에 포함된 첨단기술의 적용; 첨단기술 육성, 첨단기술기업 육성; 첨단기술법령에 따라 개발우선순위가 정해진 첨단기술 개발에 대한 벤처투자; 첨단기술 육성기 및 첨단기술기업 육성기 건설·운영에 대한 투자; 수처리시설, 발전소, 상하수도 시스템 개발에 대한 투자; 교량, 도로, 철도; 공항, 항구, 강항; 공항, 기차역 및 총리가 결정한 기타 특히 중요한 인프라 공사; 소프트웨어 제품 제조(소프트웨어 제품 범주에서 소프트웨어 제품을 생산하고 법률에서 규정한 소프트웨어 제품 생산 프로세스를 충족하기 위한 투자 프로젝트); 복합 재료, 경량 건축 자재, 희귀 재료 생산; 재생 에너지, 청정 에너지, 폐기물 소각을 통한 에너지 생산; 생명 공학 개발.

- 환경보호 분야에서 신규 투자 프로젝트를 시행하여 발생하는 기업소득은 다음과 같습니다. 환경오염 처리장비, 환경모니터링 및 분석장비 생산; 오염처리 및 환경보호; 폐수, 배기가스, 고형폐기물의 수집 및 처리; 폐기물의 재활용 및 재사용;

- 특별소비세 부과대상물 생산사업 및 광물채굴사업을 제외한 제조업 분야 투자사업 시행으로 인한 기업소득으로, 최소 투자자본규모가 12조동 이상인 사업, 첨단기술법, 과학기술법 등의 규정에 따라 평가를 받아야 하는 기술을 사용하고, 투자허가일로부터 총 등록투자자본의 지출은 투자법 등의 규정에 따라 투자허가일로부터 5년을 초과할 수 없습니다.

- 첨단기술법에 따른 첨단기술기업(첨단기술기업인증을 받은 해부터 우대세율 적용).

- 다음 두 가지 기준 중 하나를 충족하는 제조업 부문의 신규 투자 프로젝트(특별소비세 부과 대상 재화 생산 프로젝트, 광물 채굴 프로젝트 제외)를 시행하여 발생하는 기업 소득:

+ 본 사업은 최소 투자 자본 규모 6조 VND를 보유하고 있으며, 투자법 규정에 따라 최초 투자 허가일로부터 3년 이내에 지출이 이루어지며, 총 수익은 수익 발생 연도로부터 3년 이내에 10조 VND/년의 최소 수익을 확보해야 합니다.

+ 본 프로젝트의 최소 투자 자본금은 6조 VND이며, 투자법의 규정에 따라 최초 투자 허가일로부터 3년 이내에 투자금이 지급됩니다. 또한, 수익 발생 연도로부터 3년 이내에 3,000명 이상의 정규 고용을 유지해야 합니다. 정규 고용 인원은 노동법의 규정에 따라 결정됩니다.

- 개발을 위한 우선 지원 산업 제품 목록에 있는 제품을 생산하기 위한 신규 투자 프로젝트를 시행하여 얻은 기업 소득으로 다음 기준 중 하나를 충족합니다:

+ 첨단기술법의 규정에 따른 첨단기술을 지원하는 산업제품;

+ 다음 산업 분야에서 제품 생산을 지원하는 산업 제품: 섬유 - 의류; 가죽 - 신발; 전자 - 정보 기술; 자동차 제조 및 조립; 기계 공학, 2015년 1월 1일 현재 국내에서 생산할 수 없거나 생산 가능하지만 유럽연합(EU) 또는 이와 동등한 기술 기준을 충족해야 함.

- 교육·훈련 분야의 사회화 활동으로 인한 기업의 소득, 직업훈련, 의료, 문화, 스포츠, 환경(총리령이 정하는 사회화를 추진하는 기업의 유형, 규모기준 및 기준 목록);

- 주택법 제53조에 규정된 대상에 대한 매매, 임대, 할부매수 등을 목적으로 하는 사회주택사업 투자사업을 시행하여 발생하는 기업소득.

2) 법인소득세율은 2014년 1월 1일부터 22%, 2016년 1월 1일부터 20%입니다.

2년간 세금 면제, 이후 4년간 납부할 세금의 50% 감면. 세금 면제 및 감면 기간은 세제 혜택을 받는 신규 투자 프로젝트의 과세 소득 발생 첫 해부터 연속적으로 계산됩니다. 최초 3년 동안 과세 소득이 없는 경우, 신규 투자 프로젝트의 수익 발생 첫 해부터 세금 면제 및 감면 기간은 4년차부터 계산됩니다.

이 세금 면제 및 감면 인센티브는 호치민시 교외 지역에 위치한 산업단지 투자 프로젝트에서 새로 설립된 기업에 적용됩니다: DONG NAM 산업단지, HO CHI MINH 자동차 정비소, AN HA, LE MINH XUAN, LE MINH XUAN 2, LE MINH XUAN 3; HIEP PHUOC 1 단계, 2; TAY BAC CU CHI, TAN PHU TRUNG, BAU DUONG, PHUOC HIEP, XUAN THOI THUONG, VINH LOC 3, PHONG PHU (제1항에 명시된 경우를 제외하고).

(수출세 및 수입세에 관한 법률의 여러 조항 시행에 대한 세부 규정에 관한 정부령 87/2010/ND-CP(2010년 8월 13일자) 제12조 규정에 따름).

다음의 경우 수출입물품은 수출세 및 수입세가 면제됩니다.

- 박람회, 전시회, 제품 소개 등에 참가하기 위하여 일시적으로 수입, 재수출 또는 일시적으로 수출, 재수입하는 물품; 일정 기간 내 업무에 사용하기 위하여 일시적으로 수입, 재수출 또는 일시적으로 수출, 재수입하는 기계, 장비, 전문 도구. 박람회, 전시, 제품소개 기간이 종료되거나 법률 규정에 따라 작업이 완료된 후, 임시 수출된 물품은 베트남으로 재수입해야 하며, 임시 수입된 물품은 해외로 재수출해야 합니다.

- 상품이란 베트남 또는 외국 기관 및 개인의 이동 가능한 자산으로 규정된 범위 내에서 베트남으로 반입되거나 해외로 반출되는 것을 포함합니다:

- 베트남에서 외교 특권과 면제를 누리는 외국 기관 및 개인의 상품 수출입.

- 외국 당사자를 위한 가공을 위한 수입품은 수입세가 면제됩니다(가공계약 청산 및 정산 후 법률 규정에 따라 베트남에서 파기되는 것을 허용하는 외국 당사자를 위한 가공을 위한 수입품 포함) 및 외국 당사자에게 제품을 반환할 때 수출세가 면제됩니다. 베트남 당사자를 위해 가공하기 위해 해외로 수출되는 상품은 수출세가 면제되고, 재수입 시 계약에 따라 가공하기 위해 해외로 수출된 상품의 가치에 대한 수입세가 면제됩니다.

- 출국 및 입국하는 사람들의 면세 수하물 기준 내에서 수출입되는 물품. 물품은 총리령에 따라 최소 과세 가치가 있는 우편물 및 택배 서비스 소포입니다.

- 수입세 혜택 분야 목록(첨부)의 부록 I에 명시된 수입세 혜택 분야 또는 수입세 혜택이 있는 지역에 있는 투자 프로젝트의 고정자산을 창출하기 위한 수입물품, 공식개발원조(ODA) 자본을 사용하는 투자 프로젝트는 수입세가 면제됩니다:

- 우선수입세 면제대상 장비군 목록(첨부)에 명시된 목록에 따라 수입장비인 물품에 대한 최초세 면제를 통해 우선수입세 면제사업의 고정자산을 창출합니다, 공적개발원조(ODA) 자본을 활용하는 투자 프로젝트, 호텔, 사무실, 임대 아파트, 주택, 상업 시설, 기술 서비스, 슈퍼마켓, 골프장, 관광지, 스포츠 시설, 엔터테인먼트 시설, 의료 시설, 교육, 문화, 금융, 은행, 보험, 회계 감사, 컨설팅 서비스 투자. 수입품에 대한 면세가 최초로 적용되는 프로젝트는 다른 조항의 규정에 따라 면세 대상이 아닙니다.

- 국내에서 생산이 불가능한 소프트웨어 제품 생산에 직접적으로 사용되는 원자재 및 공급품에 대한 수입세 면제.

- 과학 연구 및 기술 개발 활동에 직접 사용하기 위한 수입품에 대한 수입세 면제: 기계, 장비, 예비 부품, 공급품, 국내에서 생산할 수 없는 운송 수단, 국내에서 창조할 수 없는 기술, 과학 및 기술에 대한 문서, 서적, 신문, 과학 잡지 및 전자 정보 소스.

- 국내에서 아직 생산되지 않은 원자재, 공급품 및 구성품은 수입세 인센티브를 누리는 부문 목록(첨부) 부록 I에 명시된 특별 투자 인센티브가 있는 부문의 투자 프로젝트 생산을 위해 수입됩니다 또는 사회경제적 여건이 특히 어려운 지역(자동차, 오토바이, 에어컨, 전기 히터, 냉장고, 세탁기, 전기 선풍기, 식기 세척기, 디스크 플레이어, 오디오 시스템, 전기 다리미, 주전자, 헤어드라이어, 핸드 드라이어 및 총리가 정하는 기타 품목의 제조 및 조립 프로젝트 제외)의 경우 생산 개시일로부터 05(오)년 동안 수입세가 면제됩니다.

- 해외에서 수입한 원자재 또는 부품을 사용하지 않고 면세구역에서 제조, 가공, 재활용 또는 조립한 상품은 국내시장에 수입될 때 수입세가 면제됩니다. 수입한 원자재 또는 부품을 사용한 경우 국내시장에 수입될 때 상품을 구성하는 수입 원자재 또는 부품에만 수입세를 납부해야 합니다.

- 외국 계약자가 베트남에서 ODA 사업을 시행하기 위해 임시 수입 및 재수출 방식으로 수입하는 기계, 장비 및 운송 수단(24인승 미만 승용차 및 24인승 미만 승용차에 상응하는 사람과 물품을 운반하도록 설계된 승용차 제외)은 임시 수입 시에는 수입세가 면제되고 재수출 시에는 수출세가 면제됩니다.

- 수입세 인센티브가 있는 지역은 정부의 행정 경계 조정으로 인해 새로 설립된 행정 단위에 대한 투자 인센티브 및 법인소득세 인센티브 지역을 규제하는 2010년 5월 19일자 법령 제53/2010/ND-CP호와 함께 발행된 법인소득세 인센티브 지역 목록에 따라 시행됩니다.